演讲嘉宾:樊宁(红餐网协调首创东谈主、副总裁)冲田杏梨番号

2025年,餐饮大盘将出现什么变化?哪些趋势值得餐饮东谈主热心?本文为樊宁在“2024中国餐饮城市行-上海站”活动中的演讲实录,红餐网整编发布。

一、赛谈存量改进高,行业出现8大趋势

领先从宏不雅来看,笔据国度统计局数据,餐饮业前十个月收入同比增长5.9%。这跟往年比拟,是一个相对偏低的数字,也等于说餐饮大盘增速照确凿变缓。是以,咱们接下来会看到更多刺激亏损,尤其是刺激餐饮亏损的策略出台。

咱们预测,2024年餐饮大盘收入在5.4万亿元傍边,2025年这个数字依然会上升。许多东谈主有个疑问,“为什么大盘数字在上升,我的买卖却不太好?”因为大盘数字增长主要来自外卖和团餐的孝顺,堂食对大盘增长的孝顺度相对来说偏低。咱们预测,2025年堂食对大盘增长的孝顺度依然难有较大改不雅。

激情五月天

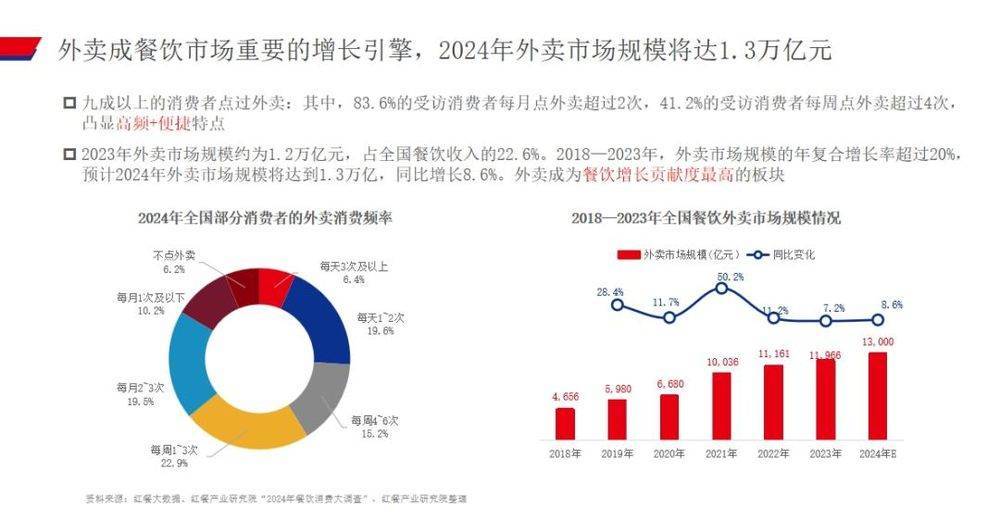

刚才提到外卖,本年龄首,红餐产业方案院作念了个拜谒,80%以上的亏损者每月点外卖杰出2次,杰出4成的亏损者每周点外卖杰出4次。

也等于说,咫尺冲田杏梨番号外卖已成为与堂食并驾都驱的亏损场景。何况外卖的年复合增长率杰出20%,对比来看,餐饮大盘增长率还是在10%以下了,所除外卖的增长是曲常苍劲的。2025年,外卖可能会成为餐饮大盘增长的最遑急孝顺者。

同期,餐饮东谈主均亏损的要点不才移。

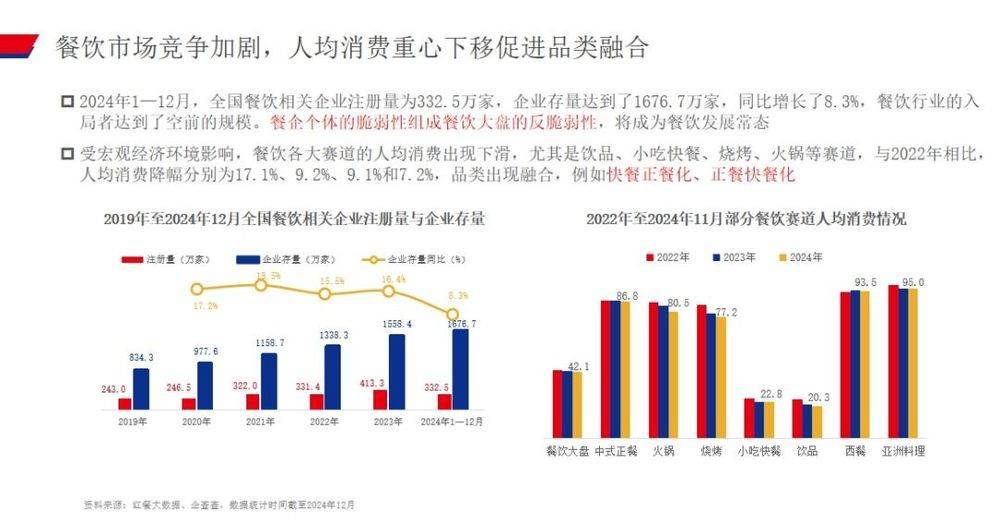

先看餐饮赛谈存量,甘休咫尺,与餐饮连络的企业存量杰出1600万,还是达到了历史新高。昔时餐企的脆弱性和餐饮大盘的反脆弱性,将成为中国餐饮行业恒久存在的气象。

咱们兼并三年跟踪了各个品类的东谈主均亏损,发现确切每个品类都出现了不同进度下滑,其中下滑比较严重的是饮品、小食、快餐、暖锅等。在东谈主均亏损下滑的趋势下,许多快餐相接了一部分本属于正餐的亏损群体,许多正餐也推出了相对比较快餐化的亏损场景,于是出现了快餐正餐化,正餐快餐化的趋势。

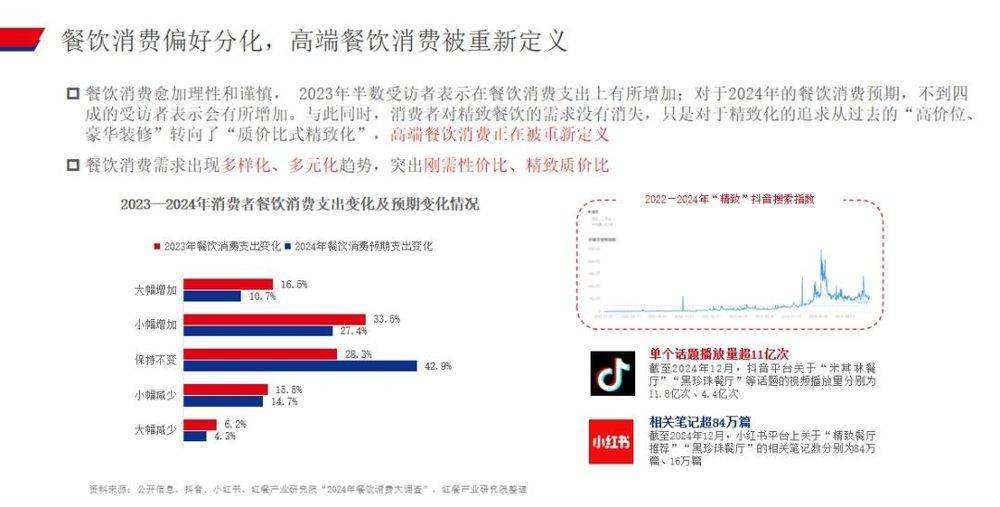

另一个趋势是高端餐饮亏损被从头界说。2023年,咱们作念亏损大调研时,超半数受访者暗意会加多来年的亏损支拨。但2024岁首再作念拜谒时,这个比例下落到了不及四成。2025年,这个数字是不是会进一步下滑,要看几个月以后的调研成果。

尽管高端餐饮发展受阻,然则高端餐饮的亏损需求莫得减少,高端餐饮亏损正在被从头界说。

咫尺有一种批判高端餐饮的声息,叫“伪高端餐饮”。那什么是“真高端餐饮”?“真高端餐饮”应该是强调缜密质价比的餐饮,以往主打轻狂装修、非感性溢价的高端餐饮可能会被亏损者逐步毁灭。是以说高端餐饮不是莫得需求,而是要被从头界说了。

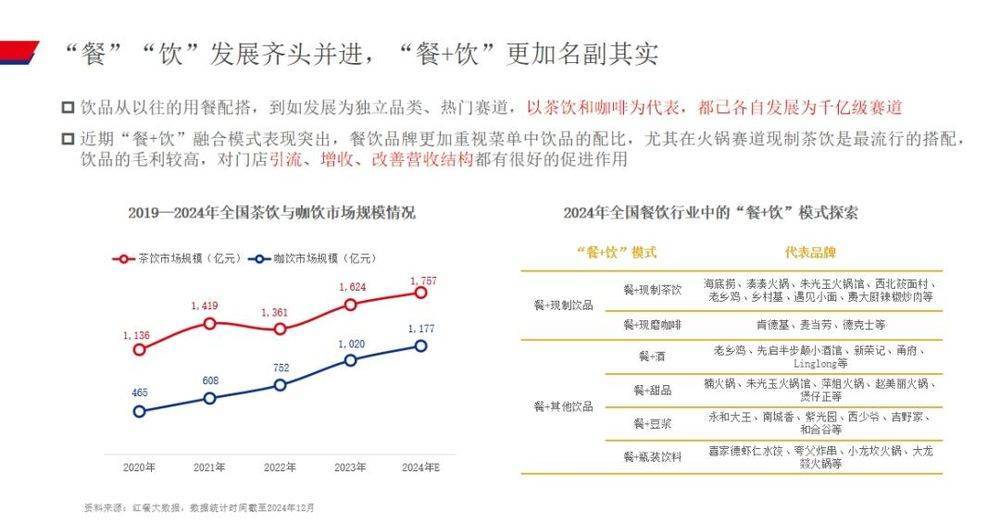

另外一个趋势,叫“餐”“饮”发展都头并进,“餐+饮”愈加名副其实。这不光是2024年的趋势,也不错称为中国餐饮频年来的趋势。“饮”的板块以茶饮和咖饮为代表,还是各自愿展成千亿级强势赛谈了。

2019-2024年,咖啡市场鸿沟从400多亿增长到1100多亿,这个增幅比茶饮还要夸张。这两个赛谈会有用补足中国“餐饮”的见识。咫尺许多餐饮门店推出了“餐+饮”的亏损样式,这么的作念法对门店引流、增收、改善营收结构都有终点好的促进作用,是以昔时中国餐饮会成为名副其实的“餐、饮”。

下一个趋势是连锁化步调加速。每年回来餐饮发展趋势都会说到连锁化,连锁化标识着行业在不休进取。

我要给人人提个醒,连锁化的趋势不成逆,但2024年出现了新的表象,连锁化的马太效应日益杰出。2024年拓店得益好的品牌就那么几家,更多的企业门店是消弱的,这亦然存量竞争市场下会出现的情况。是以回来一句话等于“此之蜜糖,彼之砒霜”,当竞争敌手搭上连锁化的顺风车,这对你来说或然是一件功德。

刚才说了一些比较严峻的挑战,2024年照旧有许多亮点的,许多亮点都出咫尺小品类、小赛谈。这亦然一个比较施行的情况,在2024年这种经济配景下,很难支持大赛谈、大品类有亮眼的推崇。

领先在品类上,许多细分赛谈得以发展,比如酸汤、砂锅、拌饭等等,这些都是高度细分、轻量级的赛谈。2025年,各餐饮赛谈还会不绝细分。

从品牌来说,小而好意思的品牌不休崛起。比如暖锅,以往暖锅赛谈都是大店偏多,然则2024年反而是小店模子的暖锅发展更好一些,大店模子的暖锅发展相对落伍。

诚然餐饮行业竞争强烈,增长放缓,但把视线拉高到餐饮产业层面,鸿沟依然是进取发展的,餐饮供应链市场将握续保握正增长。2023年,面向to B的餐饮供应链市场鸿沟达到2.4万亿元,同比增长18.9%,瞻望2024年餐饮供应链市场鸿沟将毁坏2.6万亿元。

同期,专科化的餐饮供应链企业在迟缓加多,餐饮产业单干日趋纯熟。底下这个餐饮产业图谱咱们每年都画,几年前这个图谱简简短单一页PPT就不错画完,然则咫尺赛谈越来越细分,一页PPT将近装不下了。

毁坏内卷的中枢在于改进

回来来说,餐饮行业竞争依然终点强烈,最中枢的痛点等于同质化和廉价化的竞争。那怎么能破内卷?中枢照旧要改进。

咱们结合不雅察到的案例和分析,建议了一个“四维改进”的要领,分散是居品改进、体验改进、点位改进、场景改进。

领先是居品改进。

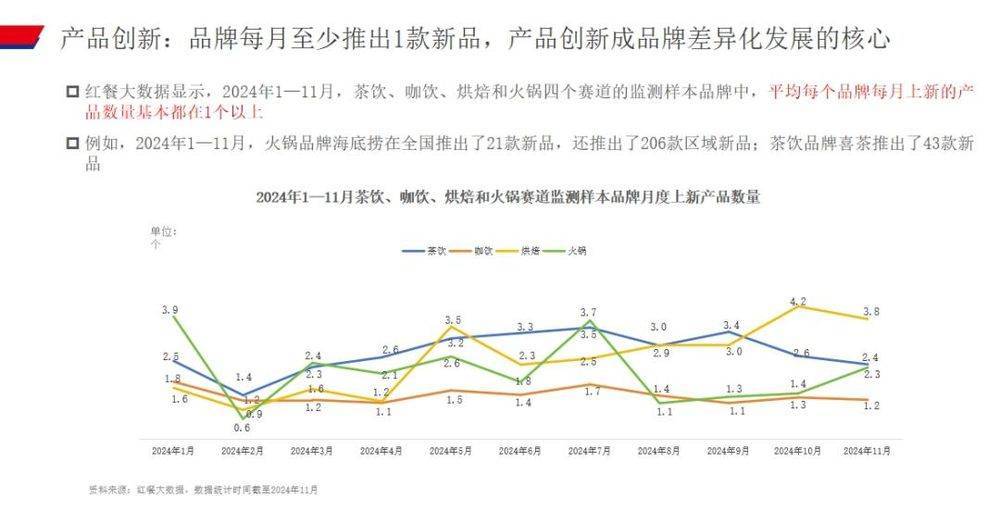

通过监测茶饮、咖饮、烘焙和暖锅四个赛谈,咱们发现平均每个品牌每月上新的居品数目基本在1个以上。像茶饮,上新网络在5-7月,9月亦然一个小岑岭;咖饮的上新全年比较平均,相对茶饮来说,频次偏低。然则2025年,这个情况可能会变,因为咖饮赛谈的活力越来越强,可能会模仿它的好昆季——茶饮赛谈。

从数据来看,烘焙赛谈是天气越冷上新频率越快,暖锅春夏日上新相对更多。这是大数据的平均值,不错给人人一些决策上的参考,具体到每个品牌、每个门店不一定是这么的。

第二是点位改进。

此前中国餐饮借助市场红利变成了一波高速发展,但咫尺市场还是不是餐饮门店的首选了,品牌在点位聘任上出现了一些新趋势,防护挖掘一些独特点位,比如说企业园区、校园等。尤其是校园,饮品和小吃快餐不错说掌控了通盘这个词校园市场,这两个品类在高校商圈布局的占比达到了80%多。

不外,对应不同的亏损东谈主群,企业的门店模子、选址和策略是有所不同的。

第三是场景改进。

疫情本领就出现了露营场景,外卖场景也得以繁荣发展。2024年,近似的餐饮场景在不休出现,比如说一东谈主食场景、KTV场景、Cosplay场景等等,何况越来越多。

许多品牌在延伸营业时间、全时段策动上也有一些改进。能作念全时段策动的品牌是比较强势的,营收要遮蔽本钱。比如海底捞,营业从早上9点到第二天早上7点。咫尺也有一些品牌在跟进编削,推出早餐管事。

第四是体验改进。

咱们把餐饮体验分为5个档次,分散是感官层、交互层、性能层、情谊层和精神层。纵不雅通盘这个词餐饮行业,能达到精神层的品牌还莫得。然则别的行业有,比如小米、华为等。

咫尺,餐饮品牌有达到第四层的,比如西贝的生辰会、海底捞的好意思甲管事都不错达到情谊层。中国餐饮品牌任重而谈远,昔时咱们的目标都是要达到精神层。